HyperEVM “榜一”套利團隊公開策略:如何半年搬出 500 萬美元

原文來自於 CBB(@Cbb0fe)

原文編譯 Odaily 星球日報 Azuma

先把時間撥回 2025 年 3 月,當時的加密貨幣市場看起來一片慘淡,關稅衝突衝擊嚴重,我們開始思考下一個潛在的機會在哪裡。

由於當時還有 40% 的 Hyperliquid(HYPE)尚未分配給社區,我們認為這可能是一個機會點。此前在 2 月份,我們已經在 Unit(專為 Hyperliquid 構建的資產代幣化層)資產上測試過一些做市策略,但並不太認真,只是小規模嘗試。

當時 HyperEVM 剛剛上線了一些 DEX,我兄弟說:“要不我們試試在 HyperEVM 和 Hyperliquid 之間做套利?即便賠錢,也能順便刷到 Hyperliquid 第三季的獎勵。”

我們決定試一試。確實存在套利機會,但我們不確定能否真正競爭得過別人。

為什麼 HyperEVM 上會有套利機會?

HyperEVM 的區塊時長是 2 秒。這意味著 HYPE 的價格每 2 秒才更新一次,而在這 2 秒之間,HYPE 的價格可能會波動。

因此,HyperEVM 上的 HYPE 經常會相對 Hyperliquid 出現“低估”或“高估”。

初期嘗試與結果

我們先是構建了一個初版的 Bot 程序,相當基礎款。

每當 HyperEVM 上 AMM DEX 池和 Hyperliquid 現貨之間出現價格差,我們就在 HyperEVM 發起交易,並在 Hyperliquid 上進行對沖。

舉個例子,如果 HYPE 在 Hyperliquid 上價格上漲,那它在 HyperEVM 上就是被低估的。此時的交易邏輯為 —— 在 HyperEVM 上用 USDT0 買入“便宜的” HYPE ➡️ 賣出 HYPE 換取 USDC ➡️ 在 Hyperliquid 上將 USDC 再換回 USDT0。

頭幾天,我們在 Hyperliquid 上的日交易量達到 20–30 萬美元,且沒有虧損,甚至還能到賺幾百美元的小利潤。

起初,我們只在利潤高於 0.15%(扣除 DEX 與 Hyperliquid 手續費後) 時執行套利。兩週後,我們開始看到更大潛力,因為利潤已有上升趨勢。

我們識別出了另外兩家競爭者,他們也在做相同的事情,但規模不大。我們決定“幹掉”他們。

四月,Hyperliquid 推出了質押 HYPE 以返還手續費的功能。這對我們來說是一個完美的更新,因為我們的資金規模更大,可以藉此機會有效利用這一優勢。

我們質押了 10 萬枚 HYPE,獲得了 30% 的交易手續費返還,並將利潤閾值從 0.15% 下調至 0.05%。我們希望最大限度地壓制競爭對手,讓他們就此放棄,這樣我們就能獨享蛋糕。我們的目標是兩週內實現超過 5 億美元的交易量,以提升在 Hyperliquid 上的手續費等級。

隨著交易量的上升,利潤也隨之上升。最終我們達到了超過 5 億美元的交易量,競爭對手被徹底擊潰。

我仍記得那天 —— 兩家競爭對手被迫關停了他們的 Bot 程序,而我和我的兄弟正從巴黎飛往迪拜,瘋狂地看著我們的機器人在“印鈔” —— 當天的利潤高達 12 萬美元。

過了狂刷交易量的階段後,儘管此時我們的競爭對手在手續費方面較我們已有明顯劣勢,但他們仍不肯放棄,這迫使我們進入了 0.04% 利潤空間的超窄區間,這基本就是我們和他們之間的手續費差距。我們的交易量依然強勁,單日利潤穩定在 2 萬至 5 萬美元之間。

擴展瓶頸

隨著我們的規模逐步擴大,我們開始遇到瓶頸。

HyperEVM 每個區塊的 gas 上限為 200 萬,而一次套利交易需要約 13 萬 gas,所以每個區塊最多只能容納 7–8 筆套利交易。

隨著 HyperEVM 上越來越多的池和 DEX 啟動,這個數量遠遠不夠,部分交易會卡住,導致交易隊列積壓與資金頭寸失衡。

為此我們採取了一系列措施:

- 使用 100+ 錢包,每個錢包獨立發送套利交易,避免單錢包排隊;

- 每個區塊最多執行 8 次套利;

- Gas 動態控制:當 HyperEVM 的 gas 飆升時,會提高最低的投資回報率(ROI)要求,避免高 gwei 時段白白發送交易;

- 速率限制:若過去 12 秒內發送交易次數過多,在發送新交易前會提高利潤要求。

優化策略

在利潤持續上漲,交易量持續遠超競爭者 5–10 倍的同時,我們也在病態地癡迷於優化。

這不是我們第一次經歷這種事了 —— 今天你可能邊喝啤酒邊印鈔,明天某個未知實體就能讓你一夜之間被打回原形。

*在 Hyperliquid 上成為掛單方

六月,我兄弟提出一個他思考了幾周的想法:“如果我們不再作為吃單方(Taker)下單,而是作為掛單方(Maker)發起套利,會怎樣?”

這樣做有兩個主要好處:

- 一是可以捕捉 HYPE 的針尖波動(wick candles),這將帶來更多套利機會;

- 二是可以為每筆交易節省 0.0245% 的手續費,從而提高淨利潤。

但與此同時,這也是一個非常有挑戰的舉措,因為如果我們在 Hyperliquid 上先發起掛單,就無法確保能在 HyperEVM 上完成對應的對沖 —— 可能有人比我們更快。

之前,我們的套利邏輯是:先在 HyperEVM 發起交易 —— 若交易失敗,則在 Hyperliquid 不動;若交易成功,再在 Hyperliquid 執行對沖。但作為掛單方,我們必須先在 Hyperliquid 等待成交,而不確定能否及時在 HyperEVM 上成交。這會造成賬面頭寸失衡(unbalancing),進而可能帶來虧損。

起初,每次測試都會出現 ±1 萬枚 HYPE 的頭寸偏差。我們甚至很難理解為什麼會這樣,因為有時 20 秒內發出 100 筆交易,卻沒有任何數據分析工具。情況一片混亂。

為了解決這個問題並能安全執行掛單套利,我們引入了一系列新概念,並將它們轉化為代碼模塊與參數:

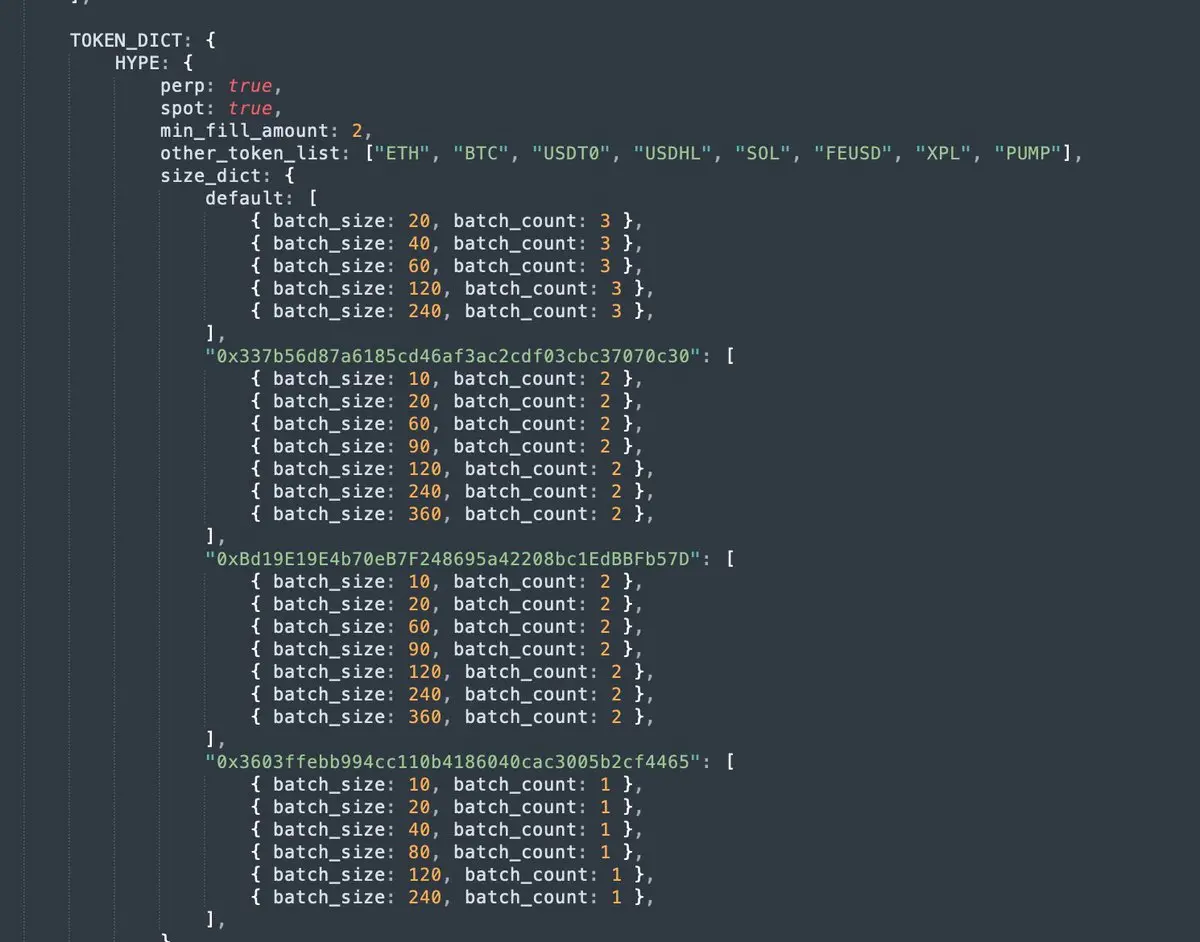

- 利潤區間(Profit Range):定義何時掛單、何時保留、何時撤單並替換;

- 可參與的 AMM 池(例如 HyperSwap 上的 HYPE/USDT0 0.05% 費率池,Project X 上的 HYPE/UBTC 0.3% 費率池);

- 每個池的下單規模與訂單數量。

吃單交易的參數如下圖所示。

經過幾天的微調,我們終於避免了大部分的失衡情況,且一旦出現失衡,我們會立即使用時間加權平均價格來儘快平倉以限制風險。這徹底改變了遊戲規則,競爭對手仍然只是吃單方,而我們正在碾壓他們,交易量達到了他們的 20 倍。

*跳過在 Hyperliquid 上的 USDT/USDC 交易

我們遇到的下一個挑戰是 USDT0 的特有情況。USDC 是 Hyperliquid 上排名第一的穩定幣,而 USDT0 是 HyperEVM 上排名第一的穩定幣。HyperEVM 上交易量和套利機會最好的資金池是 HYPE-USDT0 池。但由於我們需要在 HyperEVM 上使用 USDT0,在 Hyperliquid 上使用 USDC,我們不得不在 Hyperliquid 上執行 2 筆交易來在這兩種資產之間進行再平衡。

舉個例子,當 HYPE 價格上漲時:

- Hyperliquid 上的掛單成交 ➡️ 賣出 HYPE 換取 USDC(0% 手續費);

- 在 HyperEVM 上用 USDT0 買入 HYPE;

- 在 Hyperliquid 上賣出 USDC,買入 USDT0(t吃單費率 0.0245%);

問題在第三步:

- 我們需要支付吃單手續費(利潤更低,競爭力下降);

- Hyperliquid 上的 USDT0/USDC 市場尚未成熟,滑點大,定價不準;

因此,我們決定儘可能跳過這一步。為此,我們構建了新的參數與邏輯:

- USDC 閾值:僅當 USDC 餘額 > 120 萬時,才跳過 USDT0 → USDC 交易;

- USDT0 閾值:僅當 USDT0 餘額 > 30 萬時,才跳過 USDC→USDT0 交易;

- 真實價格數據源:每分鐘調用 Cowswap API 獲取實時 USDT0/USDC 價格,而非依賴 Hyperliquid 訂單簿。

*引入永續合約(perps)套利

先聲明一下,我們幾乎從未在加密貨幣領域使用過槓桿或永續合約(除了 2018 年在 BitMex 上那次—— 並不太成功),所以一開始其實我們並不瞭解這套東西。

但我們後來注意到,HYPE 永續合約的成交量遠高於現貨,且手續費稍低(現貨 0.0245%,永續合約僅 0.019%)。我們覺得可以嘗試用永續合約優化策略。競爭對手目前都還沒用永續合約,所以這部分市場流動性我們幾乎是獨享的。

在測試中我們發現,使用永續合約不僅能捕捉更多套利機會,還能賺取資金費用(funding)。當 HYPE 永續價格相對現貨出現溢價或折價時,我們能進一步挖掘套利空間。這是競爭對手完全沒做的。

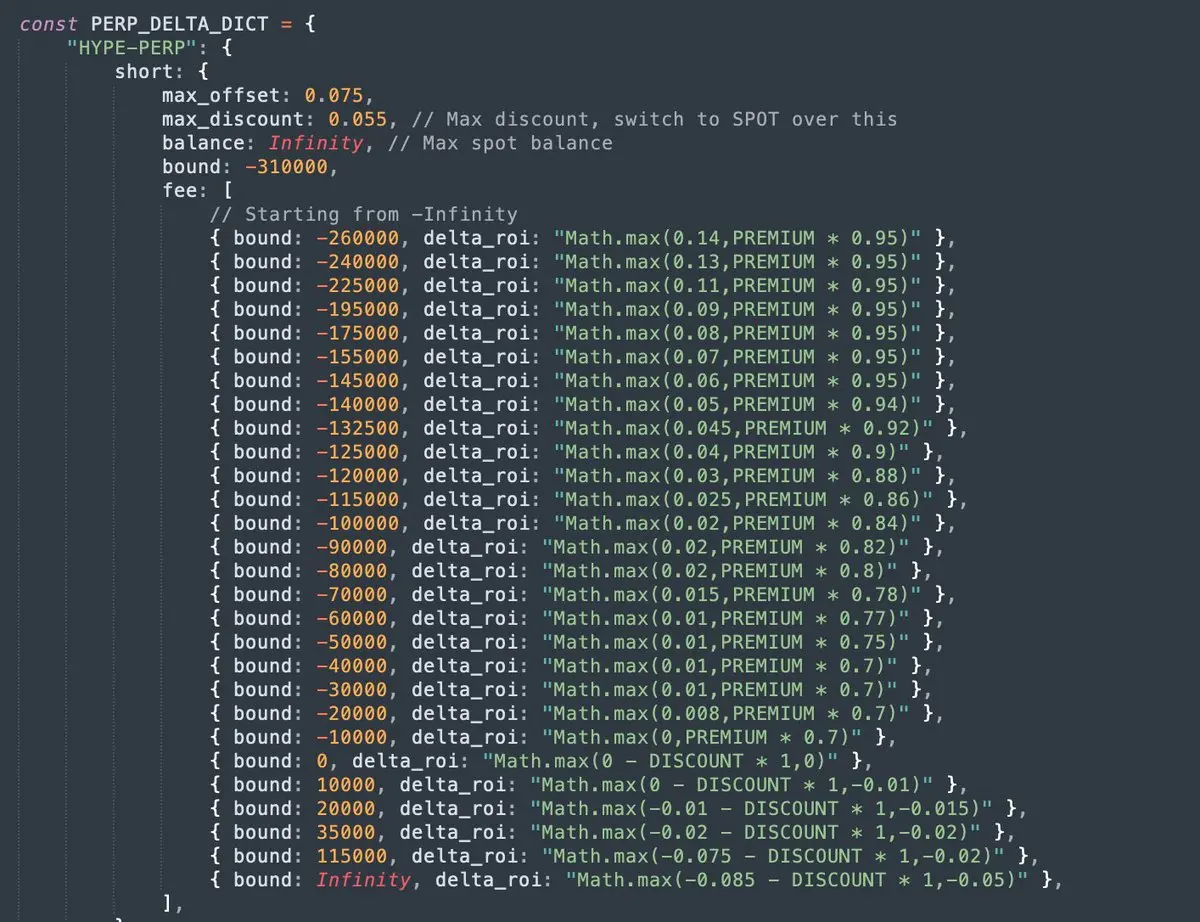

於是,我們設計了一套新的系統參數:

- Bound(限額):最大可做空/做多的 HYPE 數量,避免被強平或耗盡 USDC/HYPE 餘額;

- Premium/Discount(溢價/折價):實時監控永續價格相對現貨的偏差;

- Max Premium / Max Discount(閾值):溢價過高時停止做多,改走現貨;

- Progressive ROI(漸進收益率):倉位越大,要求的利潤率越高,以防陷入過深的多/空倉;

- ROI 公式:基於永續溢價/折價 + 倉位規模動態調整。

以下是作為吃單方配置 HYPE 空頭的參數界面。

事實證明,引入永續合約是我們最重要的改進之一。它僅憑資金費用收入就帶來了約 60 萬美元的收益,並帶來了更多基於溢價/折價的套利機會。

分工與協作

很多人問我們倆是怎麼分工、怎麼合作的。

在外界看來,我常常是那個只會在 CT 上亂發帖、瞎搞笑的“廢話擔當”,而我兄弟則是那個安靜寫代碼的技術宅。但現實遠比這複雜得多。我們的合作方式,跟當年 Blur 挖礦時期的節奏很像。

做這種 Bot 程序時,你永遠不知道下一個 bug 或市場變化何時出現。我們每天都在解決問題、優化算法、對齊思路。我們的任何改動都要討論到一致才會執行。

他負責編碼,也搭建了控制面板,讓我能管理參數。我完全不會寫代碼(真的一點不會),但我知道如何配置策略,讓它在市場上跑出最優表現;而我兄弟則正好相反,他會寫程序,但不會配置策略。

我們倆在性格上也非常不同:我兄弟喜歡頻繁更新、快速試驗(我覺得太激進);我則偏保守,主張只要能賺錢就別動(他覺得太懶)。

我們之間的典型對話模式如下。

我(實際上非常毒舌):“這程序好像怪怪的……你改了啥?”

他:“沒啊……嗯,也許改了一點小東西吧。”

對我們倆來說,在沒有正規公司流程的情況下構建 Bot 程序的一個奇怪之處是,在經過 250 次更新後,你會感覺你創造了一個你不再完全理解或控制的東西。當你推送新的更新時,有時很難掌握它將帶來的所有影響。

結語

過去 8 個月,我們幾乎把全部時間都投入到這個程序上。

尤其是從六月開始,Wintermute 那群怪物級做市商帶著海量流動性和一整支量化團隊加入了戰場。我還記得七月我們在伊斯坦布爾到博德魯姆的 5 天旅程——原本是去度假的,結果整整 5 天都在酒店鎖門調試程序。

最終我們的戰績是:

- 盈利:500 萬美元;

- 在 Hyperliquid 上的總成交量:125 億美元;

- 在 HyperEVM 上支付 Gas 費:120 萬美元(佔該鏈總費用的 20%);

- 累計開發時間:2000 + 小時;

- 市場份額:5% 的 Unit 交易量;

現在,我們決定暫時收手,讓機器人歇口氣。期待下一輪的機會 —— Hyperliquid Season 3 以及 Unit Season 1。